0

Bekeken

Laatst geupdate op

In deze gids begeleiden we u bij elke stap van het aankoopproces van een huis. We nemen bronnen op die u kunt gebruiken om het proces te stroomlijnen en zelfs de extra kosten van een makelaar te vermijden als u dat wilt!

Als u op de markt bent om een huis te kopen, vraagt u zich misschien af wat u moet doen om een plaats te vinden, om u voor te bereiden op al het papierwerk en hoe u de deal zonder stress kunt sluiten.

Een huis kopen klinkt als een intens en tijdrovend proces. Je moet immers nadenken over zaken als een koopovereenkomst, een woninginspectie krijgen en natuurlijk een hypotheek krijgen en krijgen.

In deze gids begeleiden we u bij elke stap van het aankoopproces van een huis. We nemen bronnen op die u kunt gebruiken om het proces te stroomlijnen en zelfs de extra kosten van een makelaar te vermijden als u dat wilt!

Je vraagt je misschien af hoe je in vredesnaam ooit naar de aanbetaling van 20% gaat die de meeste mensen nog steeds denken dat je moet doen om in aanmerking te komen voor een hypotheek. De realiteit is dat meer dan de helft van de huizenkopers een huis koopt met een aanbetaling van 6% of minder van de waarde van het huis.

Het voordeel is dat wanneer u minder dan 20% betaalt, u uiteindelijk een particuliere hypotheekverzekering (PMI) betaalt, totdat u ten minste 20% van de waarde van het huis heeft betaald. Of als u in aanmerking komt voor een FHA-lening van de overheid (op inkomen gebaseerd), hoeft u niet eens PMI te betalen. Een andere optie is het betalen van "eenmalige premie PMI", die PMI betaalt bij het afsluiten in plaats van tijdens de lening.

Enkele van de beste hypotheekcalculators om u te helpen erachter te komen welke oplossing voor u geschikt is, zijn onder meer:

De volgende vraag die u misschien heeft, is natuurlijk hoe u überhaupt aan de aanbetaling komt. Mensen gebruiken enkele creatieve ideeën om bij elkaar te brengen wat ze nodig hebben bij het afsluiten. Om erachter te komen hoeveel u heeft, kunt u alle volgende bronnen overwegen voor een aanbetaling voor uw huis.

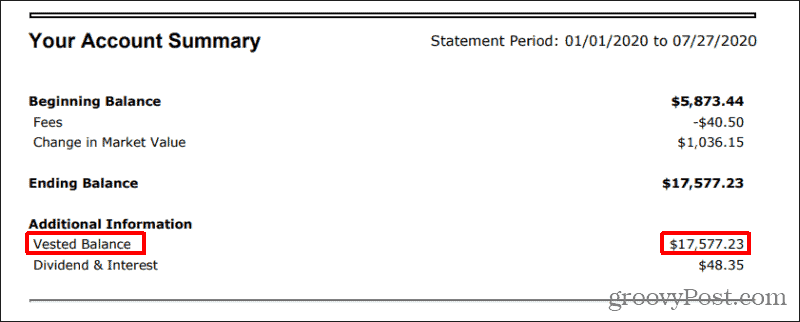

Het pensioenplan is een populair voertuig dat mensen gebruiken om geld te krijgen voor een aanbetaling. Om erachter te komen hoeveel u kunt lenen, logt u eerst in op uw pensioenrekening voor werknemers en controleert u het “verworven saldo”.

U kunt meestal een lening afsluiten tot dat saldo. U moet de lening in termijnen van elk salaris terugbetalen. Controleer het gedeelte "Leningopties" van uw pensioenrekening om die details te onderzoeken. Het aangaan van een lening gaat meestal erg snel en de cheque komt binnen slechts 1 tot 2 weken aan.

Voordat u een huis koopt, moet u er een vinden. Dat is vanzelfsprekend. Als je geluk hebt, ken je al een verkoper die geïnteresseerd is in leuke aanbiedingen. Als u dat niet doet, moet u op zoek naar uw droomhuis en een bod doen.

Nu u weet hoeveel van een huis u zich kunt veroorloven, is het tijd om te gaan winkelen. Enkele van de beste onroerendgoedsites voor het vinden van een huis zijn de volgende.

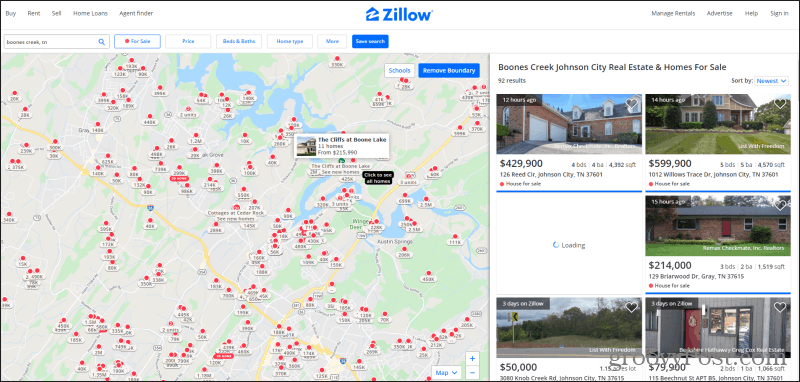

U kunt Zillow gebruiken om te winkelen voor appartementen of huizen. De aanpak en interface werken hetzelfde. Zoek een adres en aan de linkerkant zie je een kaart van alle beschikbare woningen met een rode stip, samen met hun vraagprijs. Aan de rechterkant ziet u alle vermeldingen.

Het geweldige aan Zillow is dat het je helpt om huizenprijzen te vinden in de wijken waar je zou willen wonen, met heel weinig moeite. Er zijn filters voor prijs, aantal slaapkamers en badkamers, vierkante meters, bouwjaar en nog veel meer.

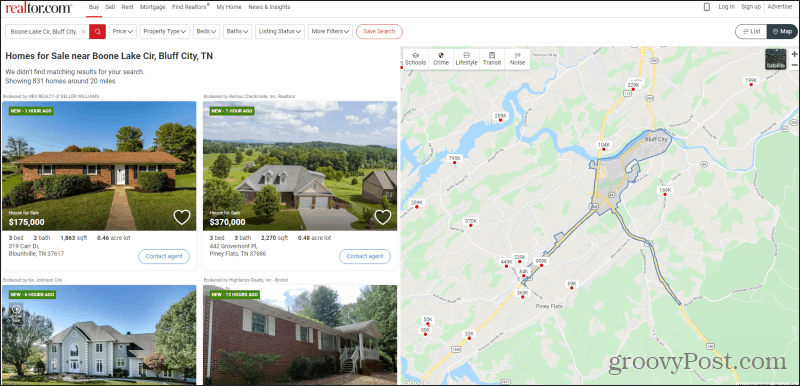

De onroerendgoedzoeksite Realtor.com was de tophond in de arena voor thuiszoeksites lang voordat alle nieuwere sites kwamen. Wanneer u voor het eerst naar een adres zoekt, ziet u de traditionele vermeldingsstijl die de site altijd heeft gebruikt. Maar u kunt Kaart rechtsboven selecteren om een weergave te zien die lijkt op die van Zillow.

Het beschikt ook over de meeste van dezelfde filters, en is voor het grootste deel bijna precies hetzelfde als Zillow. Het is mogelijk dat u een paar verschillende eigendommen op de twee sites aantreft, maar de meeste vermeldingen komen uit dezelfde MLS-database. U kunt dus niet fout gaan, welke site u ook gebruikt.

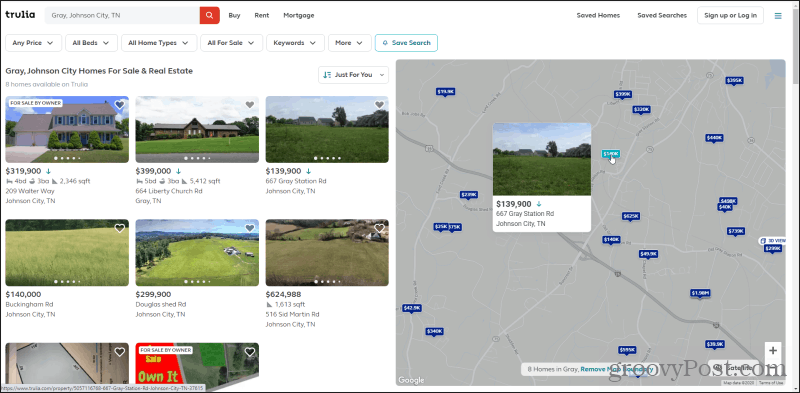

De site Trulia werkt op vrijwel dezelfde manier als de andere twee hierboven, maar de interface is iets anders. U ziet aan de rechterkant een uitgegrijsde kaart met blauwe prijzen. Beweeg gewoon over elke prijs om een afbeelding van het huis te zien. En klik om meer details te zien.

Gebruik de filters in het menu bovenaan om de vermeldingen alleen te selecteren voor die eigendommen die overeenkomen met wat u zoekt. Zoom in of uit op de kaart om uw zoektocht naar vermeldingen in een gebied of buurt uit te breiden of te focussen.

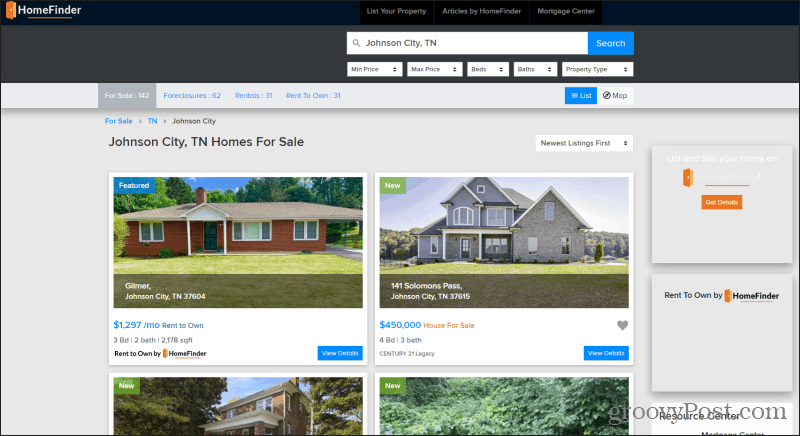

De onroerendgoedzoeksite HomeFinder is enigszins uniek omdat het aanbiedingen opsplitst in Te koop, Foreclosures, Verhuur en Huur.

Foreclosures kunnen een creatieve manier zijn om het bedrag dat u voor uw eerste huis moet betalen, te verminderen, maar u moet de risico's accepteren die gepaard gaan met het kopen ervan. Huur voor eigen gebruik is ook een goede optie als u niet meteen een aanbetaling kunt doen. Het kan u tijd geven om te sparen terwijl u ook betaalt voor het ultieme bod op het huis.

Als je eenmaal een huis hebt gevonden, wil je dat misschien wel onderzoek zijn geschiedenis voordat u het koopt!

U heeft een huis gevonden in uw prijsklasse. U weet hoeveel u tot afsluiting kunt brengen. Nu is het tijd om een bod uit te brengen. Hiervoor zijn er twee benaderingen. Er is de gemakkelijke manier: het nummer op de advertentie bellen en praten met de makelaar die het huis verkoopt voor de huiseigenaar.

Of, als u een huis te koop vindt op Craigslist of via lokale mond-tot-mondreclame, kunt u direct een bod doen. Een huisverkoop zonder makelaar kan de huiseigenaar tot 10% van de aankoopprijs aan makelaarskosten besparen, dus vaak zullen ze eerder bereid zijn om over de prijs te onderhandelen. Maar om dit te doen, heeft u een goede koopovereenkomst nodig die zowel u als de huiseigenaar kunnen ondertekenen die u aan uw hypotheekmakelaar kunt geven.

De koopovereenkomst hoeft niet perfect te zijn, maar moet alleen de basiselementen van de overeenkomst bevatten. Je kunt er een paar vinden geweldige sjablonen hier:

Het kan eng aanvoelen om een huis te kopen zonder makelaar, maar in werkelijkheid doet de hypotheekverstrekker al het harde werk. Als je ervoor zorgt dat je een goede hypotheekmakelaar hebt die je helpt, zullen ze ervoor zorgen dat alle I's gestippeld zijn en de T's gekruist. En u bespaart een fortuin aan makelaarskosten.

Hier is het moeilijkste deel. Al uw informatie samenvoegen waar de hypotheek om gaat vragen. En er zal veel gebeuren. Deze checklist helpt u bij het verzamelen van die informatie, zodat u de tijd tussen de aanvraag en het afsluiten kunt verkorten.

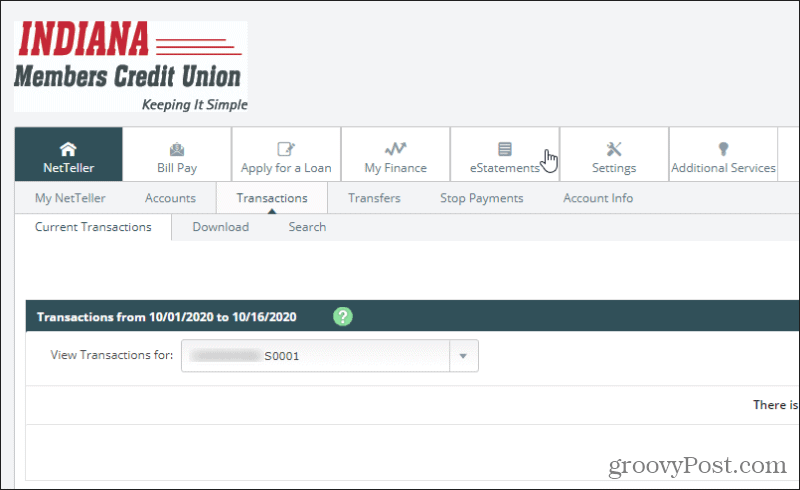

U moet bankafschriften van 30 dagen van uw betaal- en spaarrekeningen downloaden, vooral als u pensioenfondsen overmaakt voor uw aanbetaling. Ga gewoon naar uw bank en zoek naar "eStatements" of "Electronic Statements" in het menu.

U kunt meestal uw meest recente bankafschrift vinden dat 30 dagen aan transacties bevat. Download gewoon de pdf en sla deze op uw computer op. Herhaal voor al uw bankrekeningen.

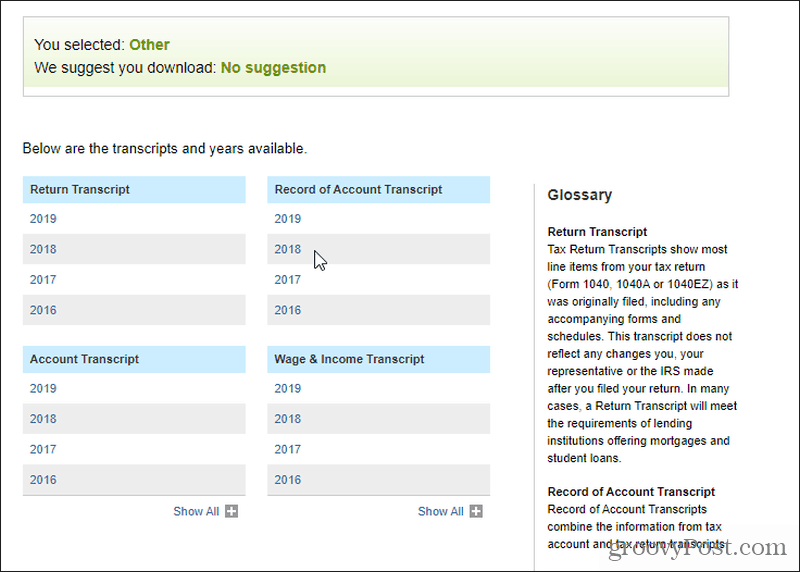

U heeft uw laatste 2 jaar aan belastingaangifte nodig. Wees niet bang, de IRS heeft eindelijk de moderne technologie ingehaald. Ga gewoon naar de Bekijk uw accountpagina op IRS.gov en selecteer Maak of bekijk uw account.

Als je een account hebt, stuurt de IRS je een 6-cijferige code die je moet invoeren. Als je er nog geen hebt gemaakt, doe dat dan. Als u eenmaal binnen bent, selecteert u gewoon Bekijk belastinggegevens in de doos aan de rechterkant, dan Transcript ophalen op de volgende pagina. Selecteer een reden voor het ophalen van het transcript (u kunt het klantdossiernummer leeg laten), en selecteer Gaan.

Selecteer het gewenste jaar en je hebt de mogelijkheid om alle details van die transcripties te downloaden. Als de hypotheekverstrekker een kopie nodig heeft van de daadwerkelijke transcripties die u heeft ingediend, moet u die opgraven uit de doos in de kast of bestel een nieuw exemplaar bij de IRS door te downloaden, in te vullen en te mailen Formulier 4506.

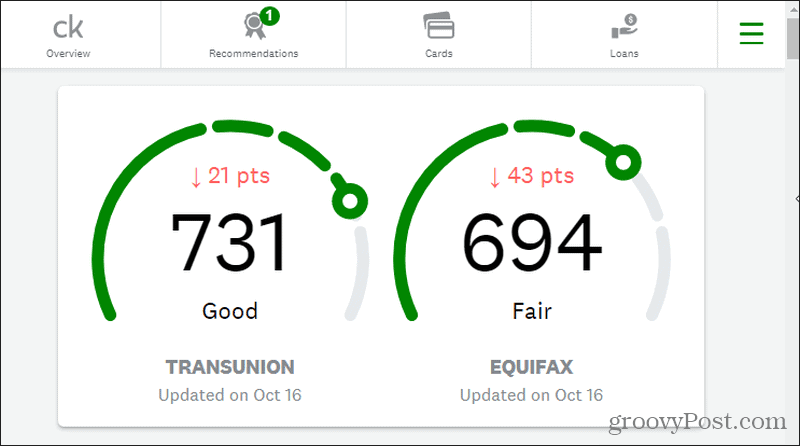

Elk jaar heeft u recht op een gratis kredietrapport van de drie rapporterende instanties. Het is een goed idee om een kopie te krijgen voordat de hypotheekmaatschappij uw krediet beheert, zodat u niet voor verrassingen komt te staan.

Haal ze hier:

U kunt ook een schatting van de kredietbeoordeling krijgen van Krediet Karma als u niet de tijd wilt nemen om uw kredietrapporten te bestellen.

Houd er rekening mee dat dit een schatting is en vaak 40 tot 60 punten boven of onder de werkelijke waarde ligt. Als u zich grote zorgen maakt over uw krediet, is het bestellen van daadwerkelijke kredietrapporten de beste optie.

Je bent bijna aan de sluitingstafel! Het enige dat overblijft, is om dat enorme stuk aanbetalingsgeld dat op uw spaarrekening staat, vóór de dag van sluiting over te dragen aan het titelbedrijf. Dit vereist een bankoverschrijving.

Maak je geen zorgen, het is niet zo moeilijk als het in films lijkt. Banken doen het de hele tijd. Voordat u uw bank bezoekt om de overboeking uit te voeren, moet u ervoor zorgen dat u over alle volgende informatie van het titelbedrijf beschikt:

Ga naar de bank om de overschrijving te doen, zodat zij uw identiteit kunnen verifiëren met een identiteitsbewijs met foto. Als u klaar bent, staat de aanbetaling op de bankrekening van het titelbedrijf en staat deze klaar voor u en de verkoper om alle afsluitende documenten te ondertekenen!

![Schakel draadloze LAN-ondersteuning in op Windows Server 2008 [How-To]](/f/2ab34edce5e1d02c96919ff411173b47.png?width=288&height=384)